世界的なインフレの中、各国の中央銀行の利上げの影響やロシア・ウクライナ紛争も終わりが見えない中では投資を控えてしまいがち。

米国市場の動きは日々大きく変動して、日本株も軟調な動きです。

このような状況では投資のタイミングが重要。

さあどのように戦略を立てようか。

11月に企業決算が集中します。直近の4〜6月期の業績好調な中堅企業を狙うのはどうだろうか?

2022年4〜6月期の営業利益について中堅企業の前年同期比の増加率ランキング10位までをまとめてみた。

(2022/10/16時点)

| 順位 | 企業名 | 業務内容 | R4・4〜6月期の営業利益伸び率(対前年) | 今期営業利益予想 | 決算発表予定日 |

| 1 | アイロムグループ(2372) | 治験施設支援 | 4.09倍 | 30億円 | 11/2 |

| 2 | クロスキャット(2307) | 業務システム開発 | 3.11倍 | 11.5億円 | 11/4 |

| 3 | 初穂商事(7425) | 建設資材販売 | 2.9倍 | 11.2億円 | 11/9 |

| 4 | 兵機海運(9362) | 貨物海運 | 2.55倍 | 5億円 | 11/11 |

| 5 | 光ビジネスフォーム | ビジネス書類印刷 | 2.06倍 | 15億円 | 11/9 |

| 6 | 日本コンセプト(9386) | タンクコンテナ運送 | 1.96倍 | 31.89億円 | 11/14 |

| 7 | タカセ(9087) | 物流支援 | 1.88倍 | 2.8億円 | 11/9 |

| 8 | C&Gシステムズ(6633) | 製造業向けソフト開発 | 1.88倍 | 2.98億円 | 11/11 |

| 9 | エフアンドエム(4771) | 中小企業向けコンサル | 1.84倍 | 26.77億円 | 10/31 |

| 10 | KeePer技研 | 車向けコーティング剤開発 | 1.73倍 | 54.63億円 | 11/10 |

注目すべきは1位2位のアイロムとクロスキャット。

注目する根拠は営業利益の伸びに対して会社計画が保守的すぎる点だ。

この2社に対しては四季報でも見出しで【独自増額】を出している。

要は四季報でも会社計画が保守的すぎると独自に予想を引き上げているとういうこである。

これは上方修正の期待が高いとも言える(クロスキャットは9/16に上期業績の上方修正を発表している)

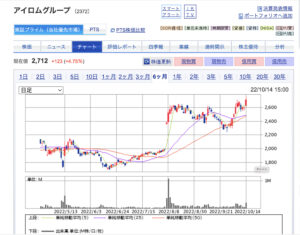

アイロムグループについて

1位のアイロムグループは、主力の治験支援業務が業績を牽引しているようだ。

治験市場は9兆円産業とも推定されており、新しい感染症などに対応するための新薬の早期投入が求められる中、治験は長い期間と巨大な費用がかかる

治験がなぜ重要なのか

治験には革新的な治療や医療機器を市場に投入するために必要な工程であるが、第一段階から承認に至るまでに最大10年かかり、費用も大きな金額になる。

なぜ今なのか

新型コロナウイルスの影響で治験分野はイノベーションが起きている。

製薬会社は安全基準を守りながらできるだけ迅速かつ効率的に治験を完了することを目指している。

感染拡大の影響で被験者の来訪回数も減少するなかで治験の重要性が増しているのかも知れない。

支援体制が評価され、難易度の高い治験での引き合いが強いアイロムグループは、医療機関の治験をサポートするSMO(治験施設支援機関)事業が主力で連結売上全体の約6割を占めている。

医師らが円滑に治験を進められるようにアイロムグループは数人のチーム単位で複数の治験を担う。(一般的には治験1件に対して一人を付ける体制が一般的)

柔軟に対応できる点が強みということだ。

独立系のSMO企業は、比較的に新しい産業で、上場している銘柄でも3社程度しか見当たらない。

その中でもアイロムグループは97年に国内でいち早く民間の独立系SMO企業を設立している。

アイロムグループの株価動向について

前回決算から2600円まで上昇した後、9月12日〜28日まで大きく調整し一時2245円まで下落したが、10月に入り急激に反発して2600円の壁を抜けて2022/10/16時点時点で2,712円をつけている。

米国や日本の指数につられて下げる場面もあるが、下値が強く、下がってもすぐに反発する動きになっている模様。

決算に向けた期待感から買われているのかもしれない。

それでもPERは10倍程度と割安の水準で、出来高も増加傾向にあるため11/2の決算に注目したい。

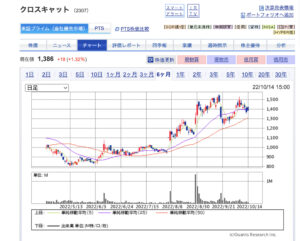

クロスキャットについて

クロスキャットはソフトウェア開発が軸のSIでクレジット向けシステムが強み。

デジタル化の波を受けて主力の官公庁DX関連が好調。FUJITSUやNTTデータ経由も寄与して成長が加速している。

9月16日に2023年3月期第2四半期の業績予想の上方修正を発表しているが通期の数字については据え置きに。

第2四半期の業績を上方修正した理由は官公庁・通信業・製造業向けの開発案件が好調であることを上げている。

ただし2023年の通期の業績予想は、経済情勢が不透明なことから、予想数字は据え置いている。

クロスキャットの株価動向について

株価については9/16上方修正発表後に材料出尽くし、また予想より業績の上振れがなかったことから300円ほど下落する場面もあったが、2022/10/16時点では1,386円まで盛り返している。

11/4に決算を控えているので、通期目標の修正や増配に期待したい。

まとめ

今回は2022年4〜6月期の営業利益の増加率ランキング10位(小型株)をまとめてみました。

3位以降の銘柄も注目していきたいところですが、出来高が少なく、あまり注目されていない銘柄もあります。

しかし現在のような経済情勢が不安定な状況では、好業績の銘柄に投資するのが賢い投資かもしれません。

参考になればと思います。

コメント