シー(SE)はシンガーポールを拠点とするハイテクの大手です。事業内容はゲーム・eコマース・デジタル決済、金融サービスを提供しています。

なぜシー(SE)に着目したのですか?

答えはShopeeです。

越境ECに興味があり、探していたところ東南アジアを中心に展開しているShopeeに目が止まり、企業調査してみたところ、株価は60%以上下落しています。

あなたはシー(SE)に興味がありますか?

【米国株投資】Shopeeを運営しているシー(SE )は今すぐ購入したほうが良いですか?

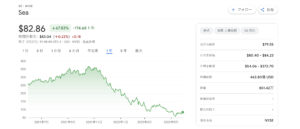

シー(SE)の株価は第1四半期決算発表したあとの5月17日に14%急上昇しました。

同社の収益は前年比64%増の29億ドルで、アナリストの予想を4,000万ドル上回っています。

株式ベースの報酬を除いた損失は3億2,000万ドルから4億4,500万ドル、つまり1株あたり0.80ドルに拡大しましたが、アナリストの予想の0.60ドルを上回りました。

利息、税金、減価償却、および償却前の調整後利益(EBITDA)は、前年の8800万ドルのプラスに対して、5億1,000万ドルのマイナスでした。。

一般に認められている会計原則(GAAP)に基づいて、その純損失は4億4,200万ドルから5億8,000万ドルに拡大しました。

損失は拡大していますが、発表後の株価は上昇しています。

なぜ?

Shopeeはまだ拡大しています。

ここで「Shopee」の紹介を少しさせて頂きます。

Shopeeは簡単に説明すると「東南アジアのメルカリ」というと分かりやすいかもしれません。

企業はもちろん、個人でも越境EC、つまり個人輸出で販売・利益が上げられます。

shopeeはシンガーポール企業Seaグループによって2015年にシンガーポールで最初に立上げられ、2017年にNASDAQ株式市場に10億ドルで上場しています。

中国のTencent(テンセント)社が同社株式の39.7%を所有していて資金力をもとに積極的に投資をし、シンガーポールのあとにマレーシア・タイ・台湾・インドネシア・ベトナム・フィリピンと事業拡大しています。

日本からの越境ECも積極的にサポートしています。

Shopeeは2019年に日本オフィスを設立し、日本語での出品サポートが可能となりました。

2020年7月時点で、日本からShopeeを通じて越境ECが可能な国は、マレーシア・シンガポール・台湾・タイ・インドネシア・ベトナム・フィリピンの7ヶ国です。

Shopeeの特徴は

・手数料無料:固定費と変動費は日本越境ECはともに無料

・セラーセンターでウェブから店舗管理、API連携も可能・送料リベート

・開店特典の提供

・多言語支援

・配送サポート

・他国で同時展開

・日本語が通じるスタッフがサポート

興味があれば無料でアカウントを取得してみてサイトを除いてみてはいかがでしょうか?

Shopeeの成長率は減速しているかのように見えますが、本当にそうでしょうか?

| 成長(YOY) | 2021年第1四半期 | 2021年第2四半期 | 2021年第3四半期 | 2021年第4四半期 | 2022年第1四半期 |

|---|---|---|---|---|---|

| 収益 | 250% | 161% | 134% | 89% | 64% |

| GMV | 103% | 88% | 81% | 53% | 39% |

| 総注文 | 153% | 127% | 123% | 90% | 71% |

データソース:SEALIMITED。YOY=前年比。

セグメント調整後EBITDA損失は4億1,300万ドルから7億4,300万ドルに拡大して、Shopeeの注文あたりの調整後EBITDA損失は0.38ドルから0.40ドルに拡大しています。

これらの拡大した損失の原因は、本社の共通費用にあたる従業員の増加、新しい施設の建設、クラウド・ホスティングサービスの使用から発生する営業費用です。

これらの本社のコストを除いて、今年はプラスの調整済みEBITDAを達成できると考えられています。

シー(SE)のもうひとつの柱であるゲーム事業の業績は減少しています。

シー(SE)のデジタルエンターテイメントの収益は、前年比45%増の11億ドルでしたでしたが、その予約は、ゲーム事業の根本的な成長をより正確に反映しており、27%減少して8億ドルになりました。

四半期ごとのアクティブユーザーも23%減少して6140万人になりました。

| 成長(YOY) | 2021年第1四半期 | 2021年第2四半期 | 2021年第3四半期 | 2021年第4四半期 | 2022年第1四半期 |

|---|---|---|---|---|---|

| 収益 | 111% | 167% | 93% | 104% | 45% |

| 予約 | 117% | 65% | 29% | 7% | (27%) |

| QAU | 61% | 45% | 27% | 7% | (5%) |

| QPU | 124% | 85% | 43% | 6% | (23%) |

データソース:SEALIMITED。YOY=前年比。

シー(SE)は次のヒットゲームを作らないかぎり、業績の減少はさらに続く可能性があるかもしれません。

最後の柱である金融サービス事業は安定的に成長しています。

決済プラットフォームやその他のフィンテックサービスを収容するデシタル金融サービスセグメントは成長を続けています。

調整後EBITDA損失が1億5300万ドルから1億2,500万ドルに縮小したため、収益は前年比360%増の2億3600万ドルになりました。

Sea MoneyのQAUは前年比78%増の4900万ドルでモバイルウォレットの総支払量(TPV)は49%増の51億ドルでした。

安定的な収益を見せる金融事業については魅力的ですが、全体的に良い影響を及ぼすほどではありません。

結論

アナリスト予想では、シー(SE)収益が今年35%増加して135億ドルになると予想していますが、調整後EBITDA損失は5億9400万ドルから21億ドルに拡大すると予想しています。

シー(SE)の株価は今年の売上の3倍で割安に見えるかも知れませんが、Shopeeの調整後EBITDAの損失を安定させるまで、投資家は沈黙を続けたほうが無難かもしれません。

著者は個人的には東南アジアでの成長力に期待しています。今後の投資先としては人口ピラミッドにおける若年層の割合などを見ても、東南アジアに注目することは必須になるでしょう。

コメント